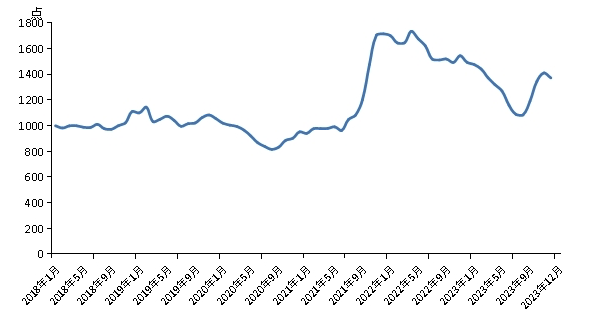

图1 新华·中盐两碱工业盐价格指数走势图

数据来源:新华指数

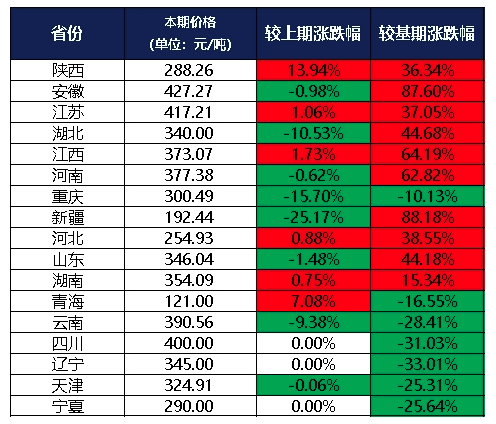

分区域来看,2023年12月,陕西、江苏、江西、河北、湖南、青海较2023年11月上涨;四川、辽宁、宁夏两碱工业盐出厂价格较2023年11月持平;安徽、湖北、河南、重庆、新疆、山东、云南、天津两碱工业盐出厂价格较2023年11月下跌。

表1 各省份两碱工业盐出厂价格表(单位:元/吨)

数据来源:新华指数

分价格区间来看,本期两碱工业盐单价在300元/吨以上的地区有12个,是安徽、江苏、湖北、江西、河南、重庆、山东、湖南、云南、四川、辽宁、天津;两碱工业盐单价在300元/吨以下的地区有5个,分别是陕西、新疆、河北、青海、宁夏。

12月份,两碱工业盐价格呈下行走势,整体成交节奏表现温和。海盐市场方面,国内产区生产工作基本结束,企业以销售库存货源为主,市场货源供应充足,表现稳定,但考虑部分下游市场表现弱势,采购压价现象明显,海盐企业销售压力增加,部分出厂价格小幅下滑。井矿盐方面,本月井矿盐装置普遍开工较高,整体运行负荷平稳,产量持稳,企业多以长单供应下游工业盐为主。考虑到国内部分两碱装置处于轮换检修,区间采购规模减少。同时由于国内多地区出现暴雪天气,融雪盐采购需求增加,但物流压力明显上升,运输节奏放缓,伴随后续进口市场供应稳定,部分区域井矿盐外销压力增加,企业库存压力增加,出厂价格出现下调。湖盐方面,西北地区湖盐生产工作基本结束,区域整体供需持稳,地方原盐市场货源充足,成交价格保持不变。

下游纯碱市场方面,市场整体需求保持稳定,重碱需求稳中有升,轻碱需求略有下滑,供应端由于纯碱检修计划变动不大,产量环比持稳运行,在库存方面,本月纯碱生产企业库存略降,总库存小幅下降,考虑到纯碱市场供需结构变化较快,现货价格小幅上涨。液碱方面,本月液碱市场延续前期温和走势,局部交易价格持续走低。生产方面,国内液碱装置生产基本稳定,少量企业存在停车检修现象,由于在产企业维持较高负荷运行,产量整体处于高位,市场供应充足,企业库存现象普遍。需求方面,下游市场由于铝土矿供应偏紧,叠加北方市场执行重污染天气应急减排工作,下游企业开工负荷降低,需求减少,交易价格小幅下滑。片碱方面,本月片碱市场延续下滑走势。受北方地区出现大范围降雪降温天气影响,西北地区物流运输受阻,烧碱企业片碱出货量下降,库存压力持续。同时考虑到下游需求偏弱,国内液碱价格下滑,带动片碱交易价格同步下行。

新华·中盐两碱工业盐价格指数是由中国经济信息社与中国盐业集团有限公司共同编制并发布,旨在客观反映中国两碱工业盐出厂价格走势,为市场提供定价参考与决策支持。根据编制规则,指数以2018年1月为基期,基点1000点,重点采集国内主要省份大型两碱工业盐生产企业的两碱工业盐出厂价格和销量数据。

中国经济信息社是新华社经济信息服务业务的运营主体和中国经济信息服务的开创者,旗下新华财经国家金融信息平台,重点服务我国经济发展和金融安全。新华指数是国内第一家,也是唯一一家全领域指数服务机构,是指数领域的国家队,通过发挥在专业设计、数据采集、信息传播、资源聚合、平台渠道等方面优势,在资本市场、实体产业、城市发展、品牌建设等领域孵化了一批有影响力的指数产品,为经济研究分析、市场价格发现、投资决策参考提供分析工具与市场指针。(陆子琛、马兵)