科思创实现强劲盈利增长

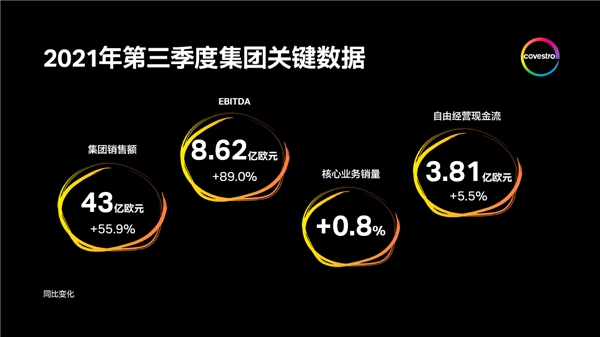

•集团销售额增至约43亿欧元(+55.9%)

•核心业务销量略有增长

•EBITDA增至8.62亿欧元(+89.0%)

•净利润超过翻番达4.72亿欧元

•自由经营现金流达3.81亿欧元(+5.5%)

•上调2021年全年盈利预期

科思创2021年第三季度业绩取得强劲增长,延续了上半年的高水平盈利势头。得益于旺盛的需求和较高的销售价格,销售额同比增长55.9%至约43亿欧元(去年同期:约28亿欧元)。与去年第三季度相比,核心业务销量小幅增长0.8%,这主要是由于2021年4月1日公司完成了对帝斯曼树脂和功能材料(RFM)业务的收购。尽管需求持续强劲,但因计划外生产中断造成的产品供应暂时受限抑制了增长潜力。

因利润率呈显著上升趋势,息税折旧摊销前利润(EBITDA)上涨89.0%至8.62亿欧元(去年同期:4.56亿欧元)。利润率提高是因为有利的竞争优势引起的销售价格大幅上涨,这使得科思创能够相应抵消原材料价格的上涨。因此,第三季度的净利润增长了一倍多,达到4.72亿欧元(去年同期:1.79亿欧元)。自由经营现金流(FOCF)也增长5.5%至3.81亿欧元(去年同期:3.61亿欧元)。

“我们成功地将上半年的整体发展势头延续到第三季度,并受益于持续保持高位的销售价格。对我们产品持续强劲的需求表明,我们为客户提供了正确的解决方案。” 科思创首席执行官施乐文博士(Dr. Markus Steilemann)表示,“凭借我们的产品组合,我们可以更好地满足客户对可持续解决方案日益增长的需求,并通过我们全新的集团架构更精准地满足这些需求。”

2021年全年盈利预期上调

鉴于目前的业务表现,科思创于11月8日再次调整了全年的盈利预期。集团现预计2021年全年EBITDA将处于30亿至32亿欧元之间(此前为27亿至31 亿欧元之间)。基于估值驱动的营运资本增加,FOCF预计将处于14亿至17亿欧元之间(此前为16亿至20亿欧元之间)。科思创预计已占用资本回报率(ROCE)将处于19%至21%之间(此前为16%至20%之间)。由于产品供应受限,全年核心业务销量增长预计将处于10%至12%之间(此前为10%至15%之间),其中约6个百分点仍然来自RFM业务的贡献。

科思创首席财务官陶鹏飞博士(Dr. Thomas Toepfer)表示:“我们已经实现了盈利的显著增长,并达到了第三季度EBITDA预期的上限。我们有信心这种积极的盈利趋势仍将继续,我们也通过上调全年业绩目标指引进一步强调了这一点。”

此外,科思创评估公司中期发展将呈现积极态势。在今年9月的投资者大会上,集团宣布,预计到2024年,中期周期EBITDA将从目前的22亿欧元大幅增至28亿欧元。这是由于科思创自2021年7月起在公司转型并成功收购RFM后实施了全新集团架构。

加大对可持续增长的投资

在减少温室气体的全球倡议支持下,科思创预计在节能建筑和电动汽车领域的需求将不断增长。为了满足该需求,科思创致力于推动可持续增长,并在未来将根据盈利能力和可持续性方面的要求不断调整投资,这也是公司“可持续未来”战略的一部分。

在投资者大会上,科思创还宣布,将重启于 2020 年初暂停的世界级MDI工厂的建设投资项目。公司正研究在美国或中国建设新工厂,最终决定预计将于当前项目阶段结束后作出。新工厂计划于2026年投产。集团计划在新项目采用高能效的AdiP技术,此技术已应用于德国布隆斯比特工厂。该技术可以帮助MDI工厂减少多达35%的二氧化碳排放量。

集团将实现全面循环作为长期目标。因此,科思创计划在未来十年内,有针对性地在循环经济项目上投入约10亿欧元的资本支出,专注于替代性原材料、创新回收利用、联合解决方案和可再生能源四个领域。自10月以来,欧盟的“循环泡沫”(Circular Foam)创新项目已成为科思创长期战略项目的又一个重要组成部分。公司负责协调来自9个国家的22个合作伙伴参与其中。此项目旨在实现硬质聚氨酯泡沫的材料循环,并计划在全欧洲范围内予以实施。基于此,从2040年开始,欧洲有望每年减少100万吨垃圾、290万吨二氧化碳的排放以及1.5亿欧元的焚烧成本。作为冰箱和建筑的保温隔热材料,硬质聚氨酯泡沫有助于显著提高能效。然而,要实现可持续的材料全生命周期,迄今为止,仍缺乏协调一致的废弃物管理和合适的回收过程。因此,化学回收将是其中的重要一环,为实现循环经济铺平道路。

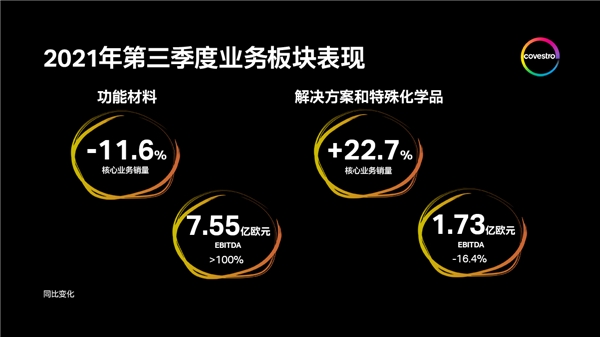

两大板块销售额显著增长

在第三季度财报中,科思创首次基于“功能材料”及“解决方案和特殊化学品”两大板块进行报告。

功能材料板块2021年第三季度核心业务销量同比下降11.6%。尽管需求旺盛,但计划外生产中断导致产品供应受限,从而削弱了增长潜力。这导致家具与木材加工行业及建筑行业的销量下滑,特别是在 EMLA(欧洲、中东、非洲和除墨西哥以外的拉丁美洲)和亚太地区。由于销售价格上涨,该板块的销售额增长52.2%至约22亿欧元(去年同期:约14亿欧元)。由于大幅增长的销售价格抵消了原材料价格的上涨,利润率实现增长,EBITDA达到7.55亿欧元,同比翻番还多(去年同期:2.88亿欧元)。

解决方案和特殊化学品板块2021年第三季度核心业务销量同比增长22.7%,这主要受益于收购RFM业务带来的额外增长。销售额也增长60.6%至约21亿欧元(去年同期:约13亿欧元),这归功于平均销售价格的增长,以及收购RFM所带来的更丰富产品组合的效应。该板块EBITDA降至1.73亿欧元,较去年第三季度下降16.4%(去年同期:2.07亿欧元)。上涨的销售价格无法完全抵消原材料价格的上涨,从而导致利润率下降和利润减少。对RFM业务的整合成本虽然未超出计划,但仍对盈利造成了负面影响。

前9个月需求强劲,销售价格保持高位

整体而言,由于去年同期受新冠疫情影响,2021年前9个月的业绩同比增长显著。强劲的需求复苏使得销售价格继续保持高位。受此影响,2021年前9个月核心业务销量增长11.9%(去年同期:-7.9%),集团销售额增长50.2%至约116亿欧元(去年同期:约77亿欧元)。EBITDA增长了两倍至约24亿欧元(去年同期:8.35亿欧元),净利润增至约13亿欧元(去年同期:1.47亿欧元),约为去年的9倍。自由经营现金流也大幅增至约11亿欧元(去年同期:1.36亿欧元)。

关于科思创:

科思创是全球领先的聚合物生产商之一,2020年销售额达107亿欧元。公司业务范围主要集中在高科技聚合物材料的生产制造,以及用于诸多日常生活领域的创新性及可持续性产品解决方案的研发,从而致力于全面推动循环经济发展。其主要服务领域涵盖汽车与交通、建筑、家具与木材加工以及电子、电气与家电行业,其他领域还包括运动休闲、化妆品、医疗以及化工行业本身。截至2020年底,科思创在全球拥有33个生产基地、约16500位员工(按全职员工计算)。